Margen vs. GMROI: la rentabilidad real del portafolio no está solo en el margen

En muchas empresas, la conversación sobre la rentabilidad del portafolio empieza con una métrica conocida y aparentemente suficiente: el margen bruto. Y como primera lectura, funciona. Permite ver qué productos dejan más dinero sobre la venta y ayuda a ordenar la conversación comercial. El problema aparece cuando esa primera foto se convierte en el principal criterio para decidir qué SKU impulsar, mantener o defender.

Porque un buen margen no siempre significa un buen negocio.

Mucho menos cuando el producto exige demasiado inventario para sostener su venta. En esos casos, lo que parece rentable desde la venta puede no serlo tanto desde el uso del capital.

Y ahí es donde muchas decisiones de portafolio empiezan a fallar: no por falta de datos, sino por mirar solo una parte del problema.

El margen responde una pregunta importante, pero incompleta

El margen bruto dice cuánto deja un producto cuando se vende. Eso es valioso. Pero no responde otra pregunta igual de importante: cuánto capital hay que inmovilizar para que ese producto esté disponible y pueda venderse.

Ese punto cambia la lectura por completo.

Porque dos SKUs pueden tener márgenes similares y, sin embargo, comportarse de manera muy distinta para el negocio.

Uno puede rotar rápido, requerir poco inventario y convertir con agilidad ese capital en caja.

El otro puede moverse lento, ocupar espacio, generar costos adicionales y mantener dinero atrapado durante demasiado tiempo.

Desde una mirada comercial ambos podrían parecer atractivos. Desde una mirada económica, no necesariamente.

Ahí es donde el GMROI aporta claridad

El GMROI, o Gross Margin Return on Inventory Investment, ayuda a unir dos variables que muchas veces se analizan por separado: el margen y la inversión en inventario. Su aporte no es complicar la conversación, sino volverla más completa. En vez de preguntar solo cuánto margen deja un SKU, obliga a preguntar cuánto margen deja frente al inventario promedio que consume.

Ese cambio es relevante porque lleva la discusión desde la rentabilidad aparente hacia la rentabilidad real.

Ya no basta con decir que un producto margina bien. Hay que entender si remunera de forma sana el capital de trabajo que exige. Y eso es especialmente importante en categorías con alta variedad, rotación desigual, estacionalidad, riesgo de vencimiento, obsolescencia o tiempos largos de reposición.

💡 Idea Clave:

Un SKU puede verse rentable en ventas y aun así destruir retorno por el inventario que exige sostener.

¿Por qué esta métrica no siempre aterriza en la gestión?

Porque en la práctica el GMROI no siempre entra fácil en la conversación ejecutiva. Aunque su lógica es potente, muchas veces se percibe como una métrica menos intuitiva que el margen bruto. Requiere contexto, interpretación y cierto esfuerzo analítico. Y cuando una métrica no se entiende rápido, ocurre algo bastante común: la organización vuelve a decidir con el criterio más simple, el margen.

Así, sobreviven referencias que parecen buenas comercialmente, pero cuyo aporte económico real es más débil de lo que sugieren los reportes de venta.

El inventario no es neutro

Aquí está uno de los puntos más importantes de esta discusión: el inventario no es solo un soporte operativo. Tampoco es un activo inocente. Tener inventario cuesta.

Cuesta por el capital financiero inmovilizado, pero también por almacenamiento, seguros, manipulación, deterioro, merma, vencimientos, descuentos por liquidación y riesgo de obsolescencia. Además, introduce complejidad operativa y reduce flexibilidad, porque cada peso atrapado en inventario es un peso que no puede reasignarse fácilmente a oportunidades más rentables.

Por eso, cuando una empresa mantiene SKUs de baja rotación solo porque tienen buen margen porcentual, puede estar defendiendo una rentabilidad teórica y no una rentabilidad efectiva.

Cómo aterrizar este análisis sin volverlo abstracto

Una forma práctica de incorporar este enfoque es estimar el costo total anual de sostener inventario como un porcentaje del valor promedio almacenado. Ese porcentaje puede incluir costo financiero, almacenamiento, seguros, merma, obsolescencia y manejo.

Supongamos que la empresa estima que sostener inventario le cuesta un 18% anual. Ese porcentaje puede aplicarse al inventario promedio que exige cada SKU y descontarse del margen bruto generado por esa referencia.

Con ese ajuste, la conversación cambia de nivel.

La pregunta deja de ser:

¿Qué margen bruto deja este producto?

Y pasa a ser:

¿Qué margen deja realmente después del costo de sostener su inventario?

Ese giro es útil porque traduce una discusión financiera en una decisión de negocio mucho más aterrizada. Ya no se habla solo de rentabilidad comercial, sino de retorno real sobre recursos comprometidos.

💡 Idea Clave:

No basta con medir cuánto deja un producto. Hay que medir cuánto deja frente al inventario que consume.

Cómo aplicarlo en la gestión del portafolio

La utilidad de este enfoque aparece cuando se usa para decidir, no solo para analizar.

Una primera aplicación es segmentar el portafolio cruzando dos variables: margen e intensidad de inventario, o margen y rotación. Esa lectura permite distinguir con mayor claridad qué referencias son verdaderos generadores de retorno, cuáles consumen demasiado capital y cuáles cumplen un rol más estratégico que financiero.

También es una herramienta valiosa para revisar los SKUs que nadie cuestiona. En casi todas las compañías existen productos que se sostienen por historia, prestigio comercial, presión del canal o un margen aparentemente atractivo. Precisamente ahí suele esconderse parte del capital atrapado del portafolio.

Otra aplicación importante está en los comités de surtido, portafolio o rentabilidad. Muchas veces esas conversaciones se concentran en ventas, participación, crecimiento y margen, mientras el inventario queda relegado a supply chain o finanzas. Pero esa separación es artificial.

Cada decisión sobre surtido, lanzamiento, permanencia o promoción tiene un impacto directo sobre capital de trabajo, complejidad y retorno.

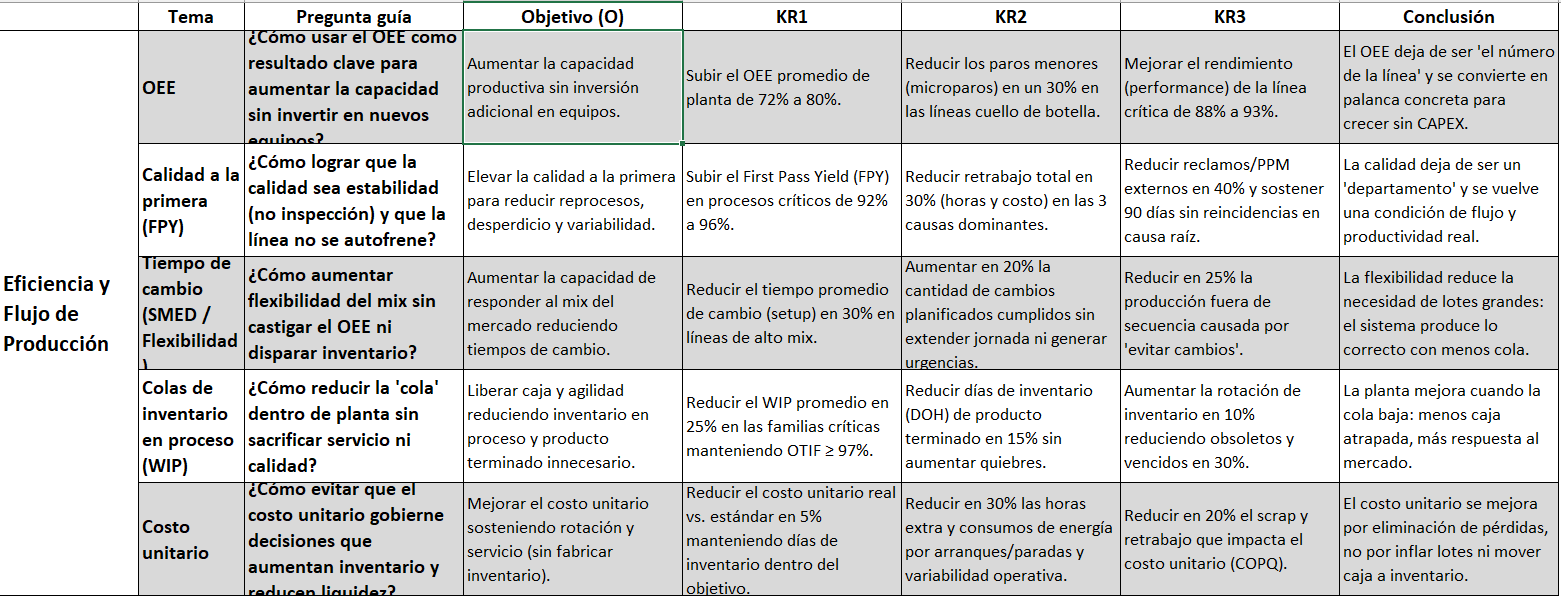

Aquí te dejo la matriz extendida de OKRs y KPIs para la planta. Conecta lo que se mide con lo que de verdad debería gobernar producción: servicio, caja, calidad y estabilidad. Editable y lista para tu próxima revisión de resultados.

Lo que mejora cuando la conversación cambia

Cuando margen e inventario se leen juntos, la gestión del portafolio se vuelve más madura.

Mejora la racionalización de referencias, las políticas de abastecimiento, la frecuencia de reposición, las decisiones promocionales y la evaluación de extensiones de línea. También mejora la calidad del criterio directivo, porque la organización deja de defender productos por percepción y empieza a evaluarlos por su aporte integral.

Eso no significa que todo SKU con bajo retorno deba salir. Algunos productos cumplen funciones estratégicas: completar línea, abrir mercado, sostener relaciones comerciales, defender participación o habilitar ventas cruzadas. Pero si un producto se mantiene por razones estratégicas, conviene saberlo con claridad. Lo que debilita la gestión es mantenerlo bajo la idea de que es altamente rentable cuando el costo de sostenerlo muestra otra realidad.

El margen sigue siendo una buena foto. Pero una foto no basta para gestionar bien un portafolio.

La rentabilidad real no se define solo por cuánto deja cada producto al venderse, sino por cuánto retorno genera frente al capital que obliga a inmovilizar para estar disponible. Ese cambio de mirada es el que separa una gestión comercial correcta de una gestión de portafolio verdaderamente rentable.

Porque al final, un SKU no debería evaluarse solo por su margen.

Debería evaluarse por el valor real que crea después del costo de existir dentro del sistema.

Nos leemos en una semana.

Hernán David.

Preguntas y respuestas

1. ¿Qué diferencia hay entre margen bruto y GMROI?

El margen bruto muestra cuánto dinero deja un producto sobre la venta, pero no considera cuánto inventario necesita la empresa para sostener esa venta. El GMROI, en cambio, relaciona el margen bruto con la inversión promedio en inventario. Por eso, el GMROI ofrece una visión más completa de la rentabilidad del portafolio, ya que mide cuánto retorno genera un SKU frente al capital que consume.

2. ¿Por qué un producto con buen margen puede no ser rentable?

Un producto con buen margen puede no ser realmente rentable si exige altos niveles de inventario, rota lento o genera costos relevantes de almacenamiento, merma, obsolescencia y manejo. En esos casos, el margen comercial puede verse atractivo, pero el retorno final se reduce por el costo de sostener el inventario. Por eso, para evaluar la rentabilidad real de un SKU no basta con mirar el margen bruto: también hay que considerar el capital inmovilizado.

3. ¿Cómo aplicar el GMROI o el costo de inventario al análisis del portafolio de productos?

Una forma práctica de aplicarlo es calcular el costo anual de sostener inventario como porcentaje del valor promedio almacenado y asignarlo a cada SKU. Ese costo se descuenta del margen bruto para estimar la rentabilidad más real de cada producto. Con este enfoque, las empresas pueden identificar cuáles referencias generan buen retorno, cuáles consumen demasiado capital y cuáles deben mantenerse solo por razones estratégicas. Esto mejora la toma de decisiones sobre surtido, abastecimiento, promociones y racionalización del portafolio.